税制上の優遇措置

個人の場合

学校法人群馬育英学園は、文部科学省より【税額控除に係る証明書】及び【特定公益増進法人であることの証明書】の交付を受けてているため、個人によるご寄付の場合、所得税の「税額控除」または「所得控除」のいずれかの制度が選択可能です。お住まいによっては、住民税の「税額控除」の対象になります。

※控除額は、個人の所得・税率・寄付金額等によって異なりますので、詳細は所轄税務署に、住民税については管轄の市町村税務担当課にお問い合わせください。

税額控除制度

寄付金額から税額控除額(2,000円)を差し引いた額の40%が税額控除対象となる制度です。

小口寄付の減税効果が高くなります。

(寄付金額※1 -2,000円) × 40% = 控除対象額※2

- 1 寄付金額が総所得金額等の40%に相当する金額を超える場合には、40%に相当する金額が税額控除対象金額となります。

- 2 控除対象額は、所得税額の25%を上限とします。

所得控除制度

寄付金額から税額控除額(2,000円)を差し引いた額が税額控除対象となる制度です。

所得控除制度は、所得控除を行った後に税率を掛けるため、所得税率が高い高所得者の方に減税効果が大きい制度です。

(寄付金額※3 -2,000円) × 所得税率※4 = 控除対象額

- 3 寄付金額は、総所得金額等の40%までが税額控除対象となります。

- 4 所得税率は課税される年間所得金額に応じて5%~45%の段階

住民税の税額控除

個人が群馬育英学園に寄付した場合、ご住所によって確定申告を行うことで、「税額控除制度」「所得控除制度」のほか「個人住民税の控除」を受けることができます。

詳細は、管轄の市区町村税務担当課にお問い合わせください。

法人の場合

寄付金につきましては、法人税法に基づき、当該事業年度の損金に算入することができます。損金算出の方法は、「受配者指定寄付金」と「特定公益増進法人への寄付」の2種類があり、ご寄付いただく際にどちらかを選択できます。選択された寄付方法により、手続き方法が異なりますので下記をご確認ください。

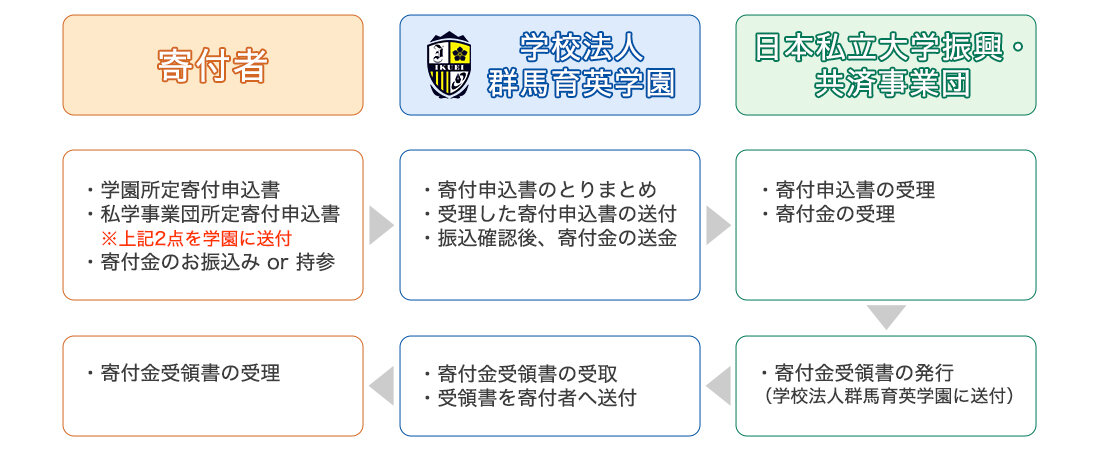

受配者指定寄付金 お手続きの流れ

- 受配者指定寄付金の取り扱いを希望される場合は、日本私立学校振興・共済事業団の寄付申込書と本学園指定の寄付申込書を下記からダウンロードの上、ご記入後、本法人にご送付及びお振込みもしくは、現金を持参していただきますようお願いいたします。

- いただきました寄付金は、本法人から日本私立学校振興・共済事業団へ送金します。

送金完了後、日本私立学校振興・共済事業団から発行される寄付金受領書は、本法人から郵送します。 - 手続きの関係上、本法人へご寄付をいただいてから日本私立学校振興・共済事業団が寄付金受領書を発行し、本法人から受領書を発送するまで概ね2ヶ月程度を要します。

決算日までに1ヶ月以内の期間でご入金いただく場合は、事前にお問い合わせください。 - 損金算入手続きには、日本私立学校振興・共済事業団が発行する受領書が必要になります。

受領日は、本法人に寄付をしていただいた日ではなく、本法人から日本私立学校振興・共済事業団に送金した日付となりますのであらかじめご了承ください。

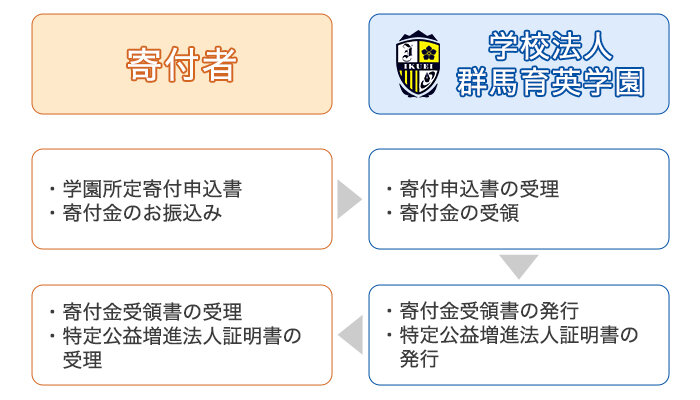

特定公益増進法人に対する寄付金

学校法人群馬育英学園は文部科学省から寄付金募集について「特定公益増進法人であることの証明書」の交付を受けています。

※後日、本法人から「特定公益増進法人であることの証明書」(写し)を送付いたしますのでお手続きをお願いいたします。

【特定公益増進法人に対する寄付金の損金算入限度】

損金限度額 =(資本金×3.75/1,000+所得×6.25/100)× 1/2

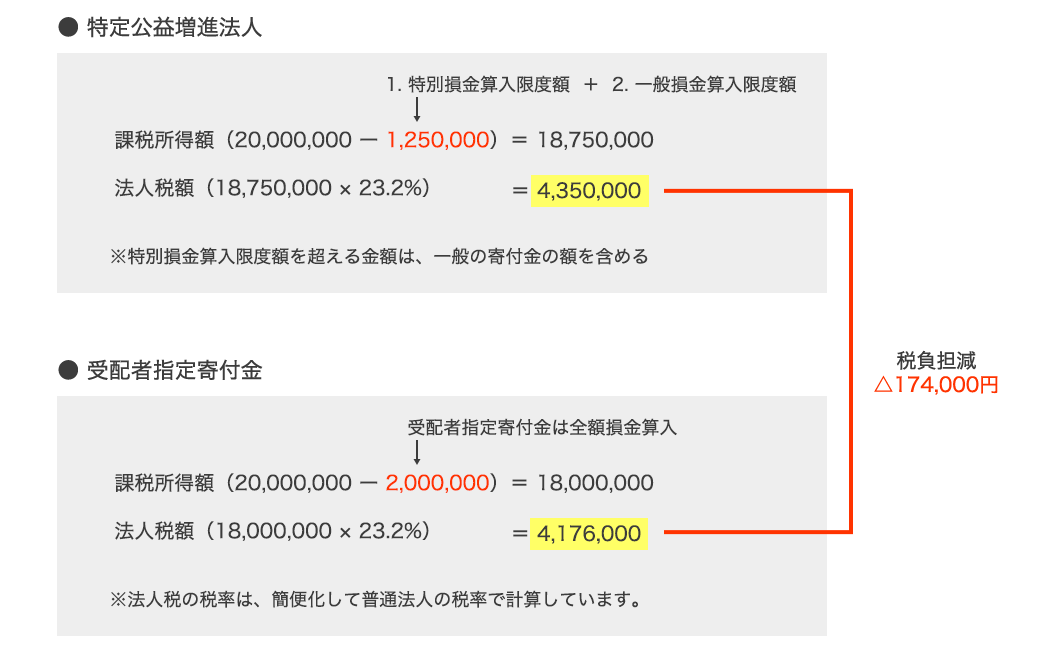

税負担額の比較(特定公益増進法人&受配者指定寄付金)

寄付金の損金算入限度額の計算例

- 1. 特別損金限度額

-

(200,000,000×0.375%+20,000,000×6.25%)× 50% = 1,000,000

- 2. 一般損金限度額

-

(200,000,000×0.25%+20,000,000×2.50%)× 25% = 250,000

※1、2とも所得の金額は、寄付金支出前の当期の所得金額です。

法人税の軽減税の計算例(寄付金を2,000,000円支出した場合)